이 기사는

2026년 02월 27일 16:14 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

녹십자(006280)가 혈액제제와 백신제제 중심의 안정적인 사업기반을 바탕으로 신용등급 A+를 유지했다. 미국 시장에 진출한 혈액제제 알리글로 매출이 본격 반영되며 수익성은 개선되고 있으나, 혈액원 인수와 설비투자 확대에 따른 차입 부담은 여전히 높은 수준이다.

(사진=녹십자)

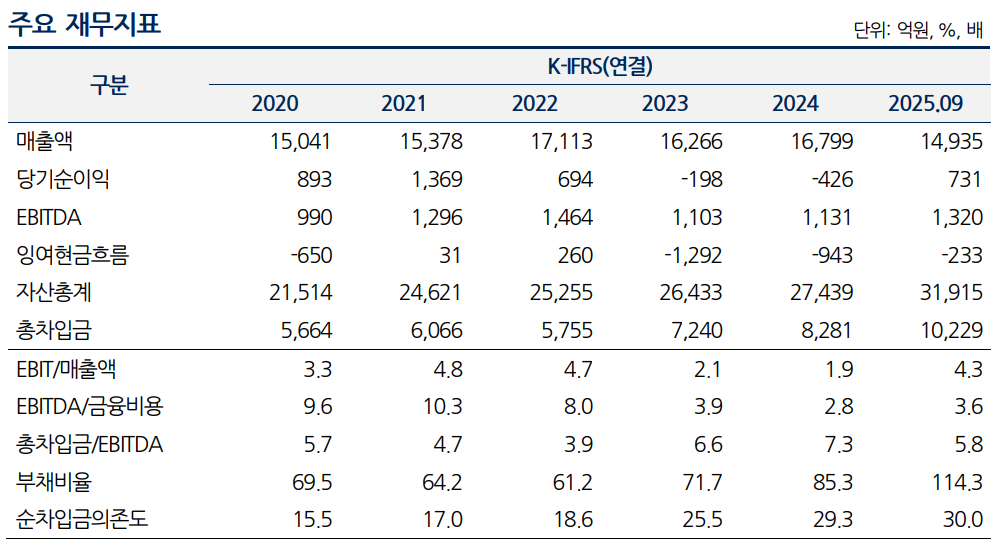

27일 나이스신용평가에 따르면 녹십자는 지난해 3분기 연결 기준 매출 1조 4935억원을 기록했다. 같은 기간 순이익은 731억원으로 흑자전환에 성공했다. 상각전영업이익(EBITDA)은 1320억원으로 회복세를 나타냈으며, EBIT 마진은 2024년 1.9%에서 지난해 3분기 4.3%로 개선됐다. 2023년 이후 미국 수입 원가 상승과 상품 매출 비중 변화로 수익성이 저하됐으나, 고마진 품목 수출 확대와 약가 인상 효과가 반영된 덕분이다.

녹십자는 혈액 및 백신제제 시장에서 국내 1위 지위를 장기간 유지하고 있다. 혈액제제는 국내에서 녹십자와 SK플라즈마 두 곳만이 생산하는 과점 구조로 진입장벽이 높고, 필수의약품 특성상 수요 기반도 안정적이다. 지난해 3분기 기준 혈액제제 매출은 5573억원으로 SK플라즈마(1383억원)와 비교해 4배 수준이다. 백신제제 부문에서도 수두백신 배리셀라주와 대상포진백신 싱그릭스 등 고수익 품목의 해외 수출 호조로 지난해 백신제제 합계 매출이 3006억원으로 반등했다.

특히 2024년 하반기 미국에 출시한 면역결핍증 치료제 알리글로의 효과도 실적 개선에 기여했다. 알리글로는 지난해에만 1500억원의 매출을 창출하며 성장 동력으로 자리 잡았다. 고마진 제품인 헌터라제와 배리셀라 수출 회복 역시 수익성 개선을 뒷받침했다.

다만 자회사와 관계사의 연구개발 비용 부담은 지속되고 있다. 지씨셀은 NK세포치료제 임상 1상 진행에 따른 연구개발비 증가와 검진분석 매출 축소로 2024년 200억원의 영업적자를 기록한 데 이어 지난해 3분기까지 95억원의 적자를 이어가고 있다. 특히 지난해 잠정실적 기준 영업권 손상 인식 등으로 2589억원의 대규모 당기순손실을 기록하면서, 녹십자는 지난해 3분기까지는 순이익 기조를 유지했으나 연간 기준으로는 순손실로 전환될 가능성이 높아졌다.

(출처=나이스신용평가)

재무구조는 투자 확대 영향으로 부담이 가중된 상태다. 지난해 3분기 총차입금은 1조 229억원, 순차입금은 9574억원으로 증가했다. 순차입금의존도는 2022년 18.6%에서 2023년 25.5%, 2024년 29.3%에 이어 지난해 30%까지 상승했다. 총차입금 대비 EBITDA 배율은 5.8배 수준이다. 부채비율도 114.3%로 높아졌다.

운전자금 부담 역시 확대됐다. 같은 시기 운전자금은 1조 1420억원으로 매출 대비 57.3% 수준을 기록했다. 다만 지난해 3분기 영업현금흐름은 501억원으로 개선되며 현금창출력은 회복 흐름을 보이고 있다.

권준성 나신평 연구원은 “향후에도 알리글로 생산설비 확장 등으로 매년 약 600억원 내외의 시설투자가 예정돼 있어 잉여현금흐름 개선에는 시간이 필요할 전망”이라며 “단기간 차입금 감축은 쉽지 않겠지만, 개선된 영업현금창출력을 기반으로 제반 자금소요에 대응하며 현 수준의 재무안정성은 유지 가능할 것”이라고 밝혔다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지