이 기사는

2026년 02월 9일 16:05 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자]

현대차증권(001500)이 사업 안정성을 기반으로 수익성 지표를 끌어올렸다. 기업금융(IB) 부문과 일회성 매각 차익 덕도 봤다. 다만 전년 동기 대비 수익을 확대했음에도 고질적인 문제인 시장지배력은 큰 차이를 보이지 못했다.

")

(사진=현대차증권)

9일

한국기업평가(034950)에 따르면 현대차증권의 지난해 3분기 누적 영업순수익은 2886억원이다. 전년 동기 2249억원 대비 28.3%증가했다. 상품 운용수지가 일부 감소했으나, 채권자본시장(DCM) 부문과 부동산담보부 신용 공여를 중심으로 IB 실적이 개선된 덕분이다. 특히 자기자본투자(PI)성 지분증권 관련 일회성 매각차익도 발생했다.

현대차증권의 수익 포트폴리오 중 가장 비중이 큰 것은 IB 부문으로, 3분기까지 1174억원의 수익을 거뒀다. 전년 동기 983억원에서 대폭 증가했다. 지난해 가장 비중이 컸던 부문은 상품운용이었으나, 전년 1251억원에서 1128억원으로 줄어들어 실적 기여도가 하락했다. 이외 위탁매매와 자산 관리 부문도 전년 동기 대비 증가해 영업 수익에 기여했다.

영업순수익 점유율도 전년 동기 대비 올랐다. 지난해 3분기 영업순수익 점유율은 1.4%로 전년 동기 대비 0.1%p 올랐다. 특히 기타 수익도 확대헀다. 구로 지밸리 비즈프라자 지분 등 자산 매각수익이 발생하면서다.

총자산순이익률도 같은 기간 0.4%에서 0.6%로 0.2%p 올랐다. 다만 수익성을 끌어올렸음에도 영업순수익 점유율은 비교군 대비 낮다. 지난해 3분기 말 기준 피어그룹의 영업순수익 평균 점유율은 1.6%다. 지난 2024년 말 기준으로도 마찬가지다. 지난 2024년 말 영업순수익 점유율은 1.3%인데 반해

대신증권(003540)은 2.6%,

유안타증권(003470) 2.2% 등 2% 이상을 기록했다. 같은 기간 피어그룹 중 현대차증권 대비 시장지배력이 약한 증권사는 증권사 10곳 중 IBK증권, BNK증권, 아이엠증권 뿐이다.

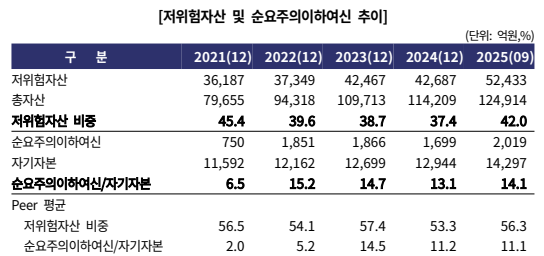

(사진=한국기업평가)

시장 점유율을 크게 개선하지 못했을 뿐만 아니라 PF 위험노출액(익스포저) 건전성도 저하되고 있다. 지난해 9월 말 자기자본 대비 순요주의이하여신은 14.1%다. 요주의이하여신 규모도 확대추이를 보인다. 지난 2023년 말 현대차증권의 요주의이하여신은 2912억원에서 지난 2024년 2748억원, 지난해 9월 말 2958억원으로 다시 증가하는 흐름을 보인다.

특히 요주의이하 여신 중 부동산PF 익스포저가 2500억원이며, 관련 충당금은 800억원에 달한다. 우발 채무 규모도 마찬가지다. 지난해 9월 말 부동산PF 관련 우발채무 규모는 5901억원으로, 이 중 브릿지론 규모는 20.1%를 차지한다. 양적 부담은 높지 않으나, 이 중 66.8%를 차지해 질적 위험은 여전히 높다.

이혁진 한국기업평가 연구원은 “우수한 사업안정성을 바탕으로 중위권 시장지위를 보유하고 있으나, 재무건전성이 저하되고 있고 위험 익스포저 관리와 실적 대응력을 지켜봐야 할 것”이라고 말했다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지