이 기사는

2026년 06월 2일 17:56 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 송혜림 기자] 국내 대표 여성 속옷 기업

비비안(002070)이 본업 부진과 자금난에도 부동산 개발 계열사에 돈을 계속 넣고 있다. 올해 1분기 영업적자로 돌아선 데다 현금성자산은 44억원까지 줄었지만 전환사채(CB)를 발행해 조달한 12억원 전액을 화현관광개발 지분 인수에 투입했다. 화현관광개발은 과거 쌍방울그룹 시절 비비안과 광림, 미래산업 등이 함께 출자한 부동산 개발사다. 본업 회복이 더딘 상황에서 비본업 투자와 기존 CB 상환 부담까지 겹치면서 비비안의 유동성 리스크가 관계사로 번질 수 있다는 우려가 나온다.

")

비비안 홈페이지. (사진=IB토마토)

비비안, 12억원 CB 발행…유동성 위기 도마로

2일 금융감독원 전자공시시스템에 따르면 비비안은

비투엔(307870)을 대상으로 12억원 규모의 제5회차 무기명식 이권부 무보증 사모 CB를 발행했다. 조달 자금은 화현관광개발 주식 취득 자금에 전액 사용된다. 화현관광개발은 부동산 개발 및 투자업을 영위하는 기업이다. 사채 만기일은 2029년 5월 28일이며 표면금리는 연 3%, 만기보장수익률은 연 7%다.

비비안이 이종산업에 투자하는 이유는 본업 부진 때문이다. 비비안은 여성용 파운데이션과 스타킹, 카바링사 등이 전체 매출의 99%를 차지하고 있다. 그러나 경기 침체와 중국산 저가 속옷의 인기로 실적은 내리막길을 걸었다. 특히 비비안은 지난 2022년 쌍방울, 광림과 부정거래 혐의에 엮이며 브랜드 이미지에도 큰 타격을 입었다. 비비안의 올해 1분기 매출은 496억원으로 전년 대비 13.1% 줄었고, 영업이익은 적자 전환했다. 영업활동현금흐름은 15억7472만원 마이너스로 돌아섰다.

본업 성과가 미진하자 비비안은 화현관광개발 지분 인수를 통해 신사업을 적극적으로 확대하려는 모양새다. 화현관광개발은 지난 2020년 쌍방울그룹 종속 계열사였던 비비안과 광림, 미래산업 등이 지분 20%씩 출자해 설립된 회사다. 지난해 말 기준으로 광림이 23.96%, 비비안은 12.13%, 쌍방울은 10.67% 지분을 보유 중이다.

다만 화현관광개발은 아직 뚜렷한 존재감을 보이는 회사가 아니다. 지난해 매출은 0원이었고 연간 영업 적자를 지속했다. 당기순손실은 16억2333만원에 달한다. 자본금은 결손금 해소를 위해 무상 감자를 진행하며 2024년 343억6543만원에서 지난해 34억3653만원까지 줄였다. 부동산 개발업은 공사 진행 단계에 따라 매출이 인식되므로 바로 수익 내기가 어려운 사업이다. 지난 2020년 경기도 포천시 화현면 지현리 일대에 70만평 규모의 골프장 개발에 나섰으나 역시 제대로 속도를 내지 못하는 모습이다.

그럼에도 비비안이 화현관광개발에 건 기대는 높다. 올해 1분기 보고서를 살펴보면 비비안은 화현관광개발이 발행한 100억원 규모의 CB를 신규 취득했다. 전기에도 화현관광개발로부터 30억원 규모의 CB를 인수했고, 28억5800만원을 대여해 15억원만 회수한 상태다.

이를 더하면 비비안이 화현관광개발 한 곳에만 최소 140억~150억원가량을 투자하며 자금줄 역할을 한 셈이다. 화현관광개발이 가진 채권 25억원과 부동산 100억원을 담보로 제공받았으나, 부동산 개발이 엎어지거나 담보가치가 하락하면 투자금 회수 가능성은 급격히 낮아질 수 있다.

비비안 CB 발행 공시. (출처=금융감독원 전자공시시스템)

감자 틈탄 쌍방울 지분율 급등…CB 전환 구조 활용

같은 시기 최대주주 쌍방울의 지배력은 빠른 속도로 강화됐다. 쌍방울은 지분 소유상황 보고서를 통해 지난 4월 16일 비비안의 30대1 무상감자로 보유 주식이 515만6724주에서 17만1138주로 급감한 뒤, 4월 24일 기보유 3회차 CB 90만4404주를 즉시 주식으로 전환(전환가 1만1057원)해 107만5542주를 확보했다고 공시했다. 그 결과, 지분율은 17.31%(2025년 2월)에서 44.73%로 27.4%포인트 뛰어올랐다. 감자 직후 CB를 전환하면 줄어든 발행주식 총수(240만주) 대비 비율이 극대화된다는 점을 활용한 구조다.

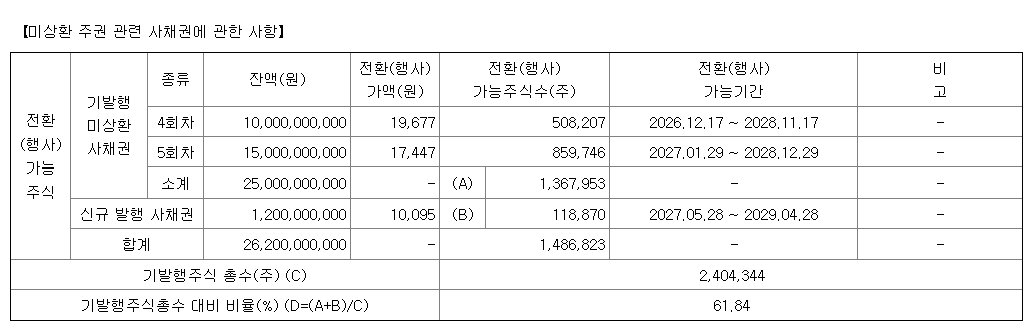

비비안은 기존에 남아 있던 미상환 전환사채 물량도 만만치 않기 때문에 투자금 회수 시기에 촉각을 세우고 있다. 기존 4·5회차 미상환 CB 합계 250억원에 이번 신규 12억원을 포함하면 총 262억원 규모다. 기발행주식 총수 대비 전환 가능 비율은 61.8%(148만6823주)에 달한다. 4회차 CB의 전환가액은 1만9677원, 5회차는 1만7447원이다.

CB 전환 청구 기간에 비비안의 주가가 전환가액을 크게 밑돌면 사채권자의 풋옵션 행사 가능성이 높아진다. 비비안이 본업 적자에 화현관광개발 지분 확보에까지 막대한 자금을 투자한 상황에서 현금으로 CB를 상환할 경우 향후 유동성 위기 가능성까지 점쳐지는 상황이다.

이를 감당할 비비안의 현금 곳간은 여의치 않다. 올해 1분기 현금 및 현금성 자산은 44억원으로 전년 말(58억원)보다 줄었다. 유동부채는 1314억원으로 현금성 자산의 30배에 달하고, 그중 차입금과 사채만 863억원에 이른다. 유동비율은 82.3%로, 유동비율이 100% 미만이면 1년 안에 현금화할 수 있는 자산이 갚아야 할 빚에 미치지 못한다는 의미다. 영업 적자 누적으로 결손금은 194억원으로 전년 말보다 50억원 넘게 불었다.

이와 관련 비비안 측에 CB 회수 가능성과 상환 부담 대응 방안 등을 문의했으나 답하지 않았다.

'재무 악화' 비투엔, 비비안 자금 수혈

비비안의 CB 인수 대상이 과거 쌍방울 계열사였던 비투엔이란 점도 눈에 띈다. 비투엔은 비비안의 최대주주인 엑스트윈스1호 조합의 특수관계인이다. 비비안은 비투엔의 지분 2.66%를 보유하고 있다. 이해관계가 얽힌 구조에서 비투엔이 비비안의 CB를 인수한 셈이다.

비투엔의 CB 인수 동기도 짚어볼 필요가 있다. 이번 CB에는 비비안(발행회사) 또는 비비안이 지정하는 제3자가 발행 후 1년 이내에 권면총액의 50% 한도에서 CB를 재매수할 수 있는 콜옵션이 부여돼 있다. 반대로 비투엔은 발행 1년 후인 2027년 5월 28일부터 3개월마다 조기상환을 청구할 수 있는 풋옵션을 가진다. 1차 조기상환율은 104.083%로 원금보장 구조다. 비투엔 입장에서는 자금을 단기 운용하며 확정 수익을 올리는 수단이 될 수 있고, 비비안은 콜옵션 행사를 통해 CB를 제3자에게 이전할 여지도 생긴다.

비비안이 유동성 위기에 빠지면 화현관광개발 사업 자금줄도 막히게 된다. 화현관광개발의 골프장 개발을 완수할 때까지 비비안이 버텨줘야 하는 구조라 비투엔이 비비안의 CB를 인수하며 현금을 공급한 것으로 보인다.

물론 비투엔도 재무 상황이 좋지는 않다. 주요 사업인 데이터 및 빅데이터 컨설팅 사업이 부진, 올해 1분기 매출은 28억원으로 전년(39억원) 대비 28.2% 줄었고 영업적자를 지속했다. 영업활동현금흐름도 9억원 마이너스 상태를 유지했다.

쌍방울그룹은 지난해부터 그룹사 완전 해체 작업을 진행하며 기존 오너 리스크를 해소하고 지배구조를 정상화하기 위해 노력 중이다. 그러나 비비안의 화현관광개발 자금 지원, 비투엔의 CB 인수, 쌍방울 지분율 급등은 과거 쌍방울그룹 시절의 자금 순환 구조가 형태를 달리해 지속되고 있음을 보여준다. 화현관광개발의 골프장 개발 사업 성과가 비비안의 장기적인 성장을 가르는 핵심 변수가 될 것이라는 분석이 나오는 이유다.

송혜림 기자 diving@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지