이 기사는

2026년 03월 30일 17:02 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김소윤 기자]

삼표시멘트(038500)가 건설 경기 둔화에 대응해 생산을 줄이는 보수적 운영에 들어간 것으로 나타났다. 매출원가가 1년 새 두 자릿수 감소하며 공장 가동률이 낮아진 가운데, 이는 출하 둔화에 맞춘 생산 조정으로 해석된다. 이 같은 흐름 속에서 미포장 시멘트 재고 역시 큰 폭으로 줄어든 모습으로, 재고 변화는 수요 위축의 직접적 신호라기보다 생산 축소의 결과로 읽힌다. 반면 원재료 재고는 오히려 늘어나면서 수요 둔화 국면에서도 비용과 공급 리스크에 대비한 '방어적 운영' 기조가 감지된다.

")

삼표시멘트 광양슬래그 공장. (사진=삼표시멘트)

가동률부터 낮췄다…생산 축소 신호 뚜렷

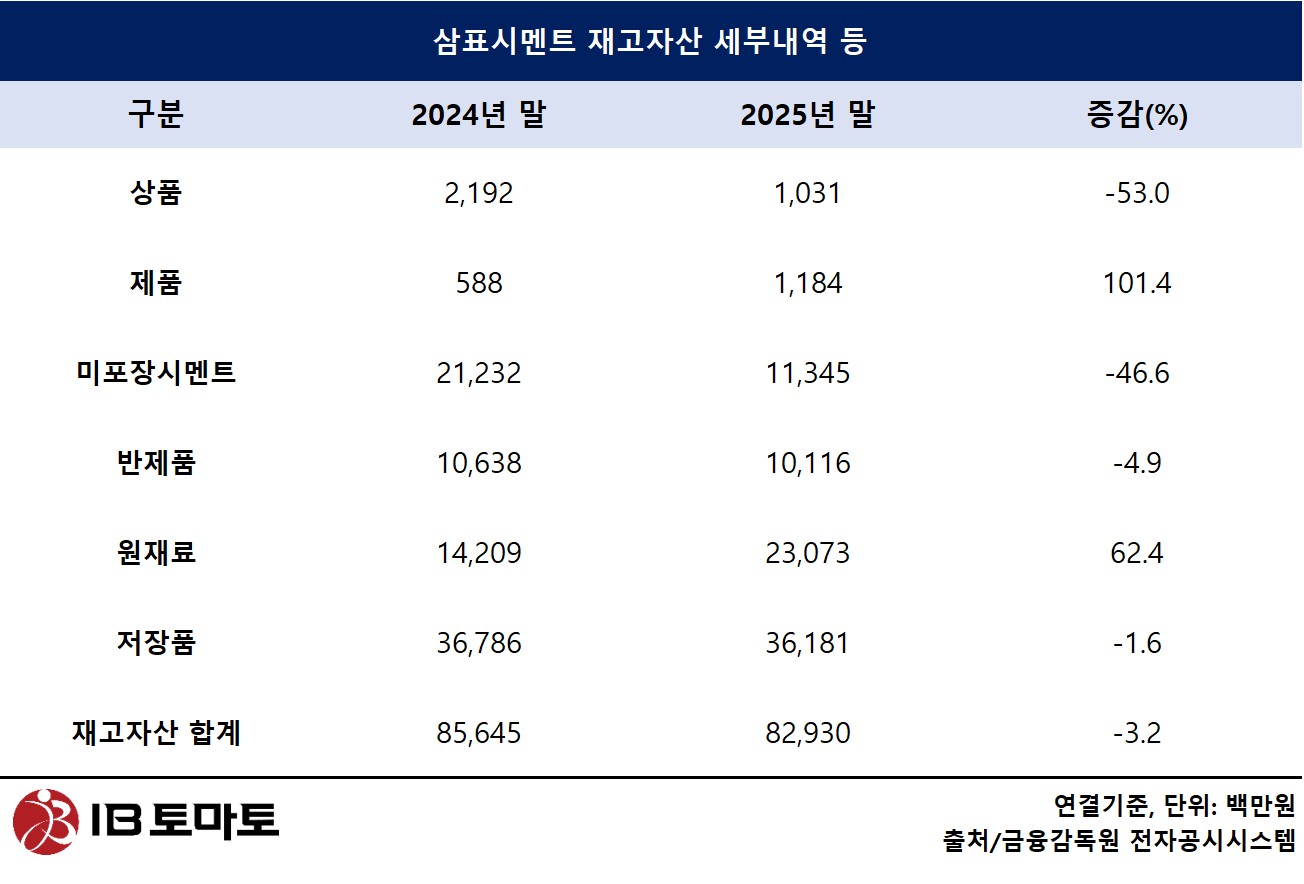

30일 금융감독원 전자공시시스템에 따르면 지난해 삼표시멘트의 매출원가에 반영된 재고자산 원가는 5363억원으로 전년(6106억원) 대비 약 12% 감소했다. 이는 단순 비용 절감이라기보다 생산량 축소 또는 공장 가동률 조정이 반영된 결과로 해석된다.

같은 기간 재고자산 장부금액은 856억원에서 829억원으로 3.2% 감소하는 데 그쳤다. 1년 동안 소모된 원가 규모가 전년 대비 두 자릿수 감소한 것과 비교하면, 생산을 줄이며 재고 증가를 억제하는 방향으로 운영 전략을 조정한 것으로 볼 수 있다. 업계에서는 이를 두고 출하 둔화에 맞춰 공장 가동률을 낮춘 전형적인 대응이라는 평가가 나온다.

실제 공장 가동률도 뚜렷하게 낮아졌다. 삼표시멘트의 시멘트 가동률은 2024년 61.6%에서 지난해 49.7%로 10%포인트 이상 하락했고, 크링커(시멘트 반제품) 역시 77.2%에서 65.9%로 떨어졌다. 이는 단순한 비용 조정이 아니라 출하 둔화에 대응해 생산 자체를 줄인 결과로, 공장 가동률을 절반 수준까지 낮추며 수요 감소에 맞춰 운영 강도를 조절한 것으로 해석된다

재고 구조에서도 이러한 생산 조정 흐름이 확인된다. 출하 직전 단계에 있는 미포장 시멘트 재고는 113억원으로 전년(212억원) 대비 46.6% 감소했다. 미포장 시멘트는 통상 출하 대기 물량 성격을 갖지만, 이번 감소는 수요 급증에 따른 재고 소진이라기보다 생산 축소 영향이 반영된 결과로 보인다는 추측이다.

실제 반제품 재고는 101억원으로 소폭 감소(-4.9%)에 그친 반면, 제품 재고는 11억원으로 전년 대비 2배 이상 증가했다. 일부 완제품 재고가 쌓이는 흐름과 맞물려, 생산과 출하 간 균형이 완전히 맞물리지 않는 구간에 진입한 모습이다.

눈에 띄는 부분은 원재료 재고다. 지난해 말 기준 원재료는 230억원으로 전년(142억원) 대비 62.4% 증가했다. 출하와 생산이 둔화된 상황에서도 원재료가 늘어난 것은 시멘트 산업 특유의 운영 구조와 맞닿아 있는데, 시멘트 공장은 특성상 가동을 완전히 멈추기 어렵고, 유연탄·석유코크스 등 주요 연료는 가격 변동성과 수급 불확실성이 크기 때문이다.

이에 따라 업계에서는 가격 상승이나 공급 차질에 대비해 원재료를 선제적으로 확보하는 전략이 일반적이라는 설명이다. 특히 최근 에너지 가격 변동성이 확대된 상황에서, 원재료 비축은 비용 리스크 관리 차원에서도 불가피한 선택이라는 평가다.

업황 급랭에 수익성 후퇴…원가·가동률로 버티기

국내 시멘트 업황은 30여 년 만의 불황 국면에 들어섰다. 한국시멘트협회가 2025년 발표한 '시멘트 내수 출하 전망' 자료에 따르면, 건설 수주와 착공 감소 영향으로 지난해 내수 출하량은 약 3810만톤까지 줄며 1991년 이후 최저 수준을 기록했다. 고금리와 PF(프로젝트 파이낸싱) 시장 위축으로 민간과 공공 공사 모두 둔화된 가운데 시멘트사 공장 가동률도 50~70% 수준까지 떨어진 것으로 알려졌다. 출하가 줄어도 설비를 즉각 축소하기 어려운 산업 특성상 고정비 부담은 유지되고 있어 '매출은 줄고 원가는 높은' 구간이 이어지고 있다는 분석이다.

삼표시멘트 역시 업황 영향에서 자유롭지 못한 모습이다. 지난해 연결 매출은 6769억원으로 전년(7907억원) 대비 14% 감소했고, 영업이익도 1039억원에서 765억원으로 26% 줄며 수익성이 크게 악화됐다. 삼표시멘트는 시멘트 매출 비중이 90% 이상으로 업황 변동에 취약한 편인데, 실제로 지난해 기준 시멘트 사업부 매출은 7628억원으로 전체의 약 94%를 차지한 반면, 레미콘 사업은 473억원(약 6%)에 그쳤다. 사실상 시멘트 단일 사업에 가까운 데다 내수 의존도가 높아, 건설 경기 둔화 시 실적 변동성이 확대되는 구조다.

한편, 비용 구조를 관리하는 데 역량을 쏟고 있다. 특히 원재료 재고가 60% 이상 증가한 점은 단순 재고 증가라기보다 가격 상승과 공급 불확실성에 대비한 선제 확보 성격이 강한 것으로 해석된다.

수요 둔화에 대응한 거점 재편 움직임도 감지된다. 삼표시멘트는 지난해 9월 서귀포사업소를 폐지하며 유통망 효율화에 나섰다. 출하 물량이 줄어드는 상황에서 수익성이 낮은 거점을 정리하고 핵심 권역 중심으로 운영을 재편하려는 조치로 해석된다. 업계에서는 이를 두고 고정비 부담을 줄이기 위한 전형적인 불황기 슬림화 전략으로 평가한다.

불황기 방어와 함께 구조 전환 시도도 병행 중이다. 삼표시멘트는 저탄소 시멘트 브랜드 '블루멘트(BLUEMENT)'를 중심으로 고로슬래그 기반 제품 확대에 나서고 있다. 탄소 배출을 줄이면서도 초기 강도를 확보한 제품으로, 기존 벌크 시멘트 대비 부가가치를 높이려는 전략이다. 단순 물량 산업에서 친환경·고부가 제품 중심으로 체질을 바꾸려는 시도로 읽힌다.

이와 함께 성수동 부지 개발을 통한 자산 가치 재평가도 추진 중이다. 서울숲 인근 옛 삼표레미콘 공장 부지는 초고층 복합단지 개발이 검토되며 그룹 내 핵심 자산으로 부각되고 있다.

삼표시멘트 관계자는 <IB토마토>와의 통화에서 관련 질의에 대해 "확인 중"이라며 아직 구체적인 입장을 밝히지 않았다.

김소윤 기자 syoon133@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지