이 기사는

2024년 10월 10일 14:32 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김혜선 기자]

SK이노베이션(096770)이 배터리 부문의 부진한 실적에도 정유와 윤활 부문이 이를 보완해 안정적인 수익성을 유지할 전망이다. 다만, 신용평가업계에서는 투자 부담으로 인해 가중된 재무부담은 지속될 것으로 평가했다.

")

(사진=SK)

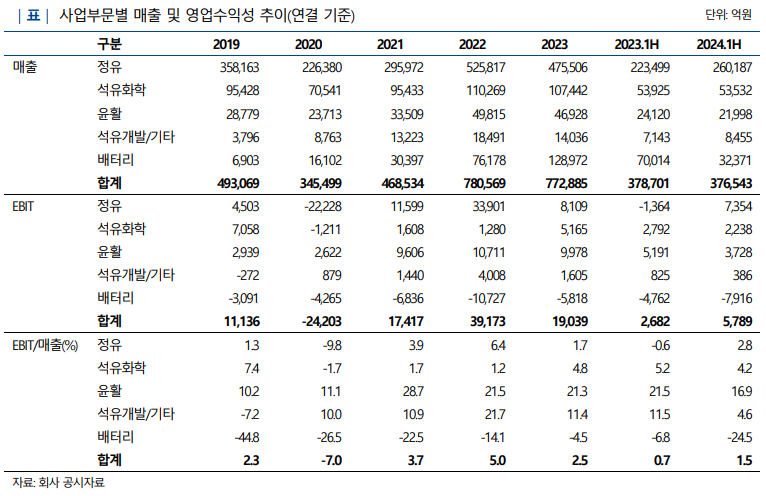

10일 업계에 따르면 SK이노베이션의 올해 상반기 연결기준 영업이익은 5789억원으로, 직전연도 동기(2682억원)보다 개선된 것으로 나타났다. 이는 배터리 부문의 실적 부진에도 정유와 윤활 부문이 이를 보완한 결과로 풀이된다.

앞서 배터리 부문은 거점 확장 과정에서 신규 공장들의 초기 수율 문제가 발생해 수익성이 제약된 바 있다. 최근까지도 전기차 시장 성장률 둔화로 가동률이 저하됐다. 이에 올해 1분기 배터리 부문의 이자 및 세금 차감 전 이익(EBIT)은 -7916억원에 달했으며, 직전연도 동기(-4762억원)보다 악화됐다.

배터리 부문의 부진한 수익성에도 실적 개선을 이뤘던 이유는 정유와 윤활 부문 덕이 크다. 실제 올해 1분기 정유 부문의 EIBT은 7354억원으로, 직전연도 동기(-1354억원)보다 크게 확대됐다. 같은 기간 윤활 부문의 EBIT는 5191억원에서 3728억원으로 규모가 줄었으나, NICE신용평가는 안정적인 수준으로 평가했다.

업계에서는 향후 세 부문 모두에서 실적 개선을 이룰 것으로 판단했다. 배터리 부문은 확보한 수주잔고(지난해말 기준 400조원)와 미국 신공장 가동에 따라 인플레이션 감축법(IRA) 세액 혜택(AMPC)이 증가할 것으로 예상했기 때문이다. 또한, 정유·윤활 부문은 에너지 전환 정책 추진 과정에 따라 정제설비의 증설 기조가 제한적인 걸 고려하면서 양호한 영업실적을 유지할 것으로 전망했다.

(사진=NICE신용평가)

다만, 양호한 수익성을 유지할 것으로 기대되는 상황에서도 재무부담은 계속될 전망이다. 배터리 부문 투자 확대로 인한 자본적지출(CAPEX) 부담이 발생한 가운데, 주주친화 정책에 따른 자금 소요도 예상되기 때문이다.

지난 2017년 전까지 SK이노베이션의 CAPEX 규모는 1조원 미만 수준에 그쳤다. 그러나 배터리 부문 투자 등으로 2018년부터 4.8조원 수준의 CAPEX가 발생해왔고, 계획된 배터리 및 소재 사업에 대한 투자로 인한 재무부담은 중단기적으로 지속될 예정이다.

배당도 재무부담에 한몫한 것으로 보인다. SK이노베이션은 지난 2018년부터 배당으로 연평균 0.9조원을 소요했다. 이후 2022년부터는 0.5조원 수준으로 줄었지만, 향후에도 주주환원 정책으로 30% 수준의 배당성향을 유지할 계획이다.

상황이 이렇다 보니 재무안정성 지표도 악화됐다. 올해 상반기말 기준 SK이노베이션의 차입금의존도는 39.4%로, 지난해 말(37.8%)보다 높아졌다. 같은 시점 부채비율은 169.3%에서 161%로 소폭 완화됐으나, 적정 기준(100% 미만)을 벗어났다.

신호용 NICE신용평가 책임연구원은 "자체 영업현금흐름, 종속회사 지분 매각, SK온 Pre-IPO 등을 통해 자금 소요에 대응할 것으로 예상되나, 계획된 배터리 및 소재사업에 대한 투자 부담 수준을 고려할 때 확대된 재무부담 수준이 중단기적으로 지속될 것"이라고 평가했다.

김혜선 기자 hsunn@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지