이 기사는

2024년 09월 25일 17:08 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김혜선 기자]

LF(093050)가 양호한 이익창출력을 이어나가고 있다. 주력 사업인 패션 부문이 업황 저하에도 안정적인 수익성을 유지하고 있으며, 금융 부문 등 다각화한 사업도 실적 개선을 이뤘다. 이를 기반으로 투자 자금 소요에도 우수한 재무안정성을 유지할 전망이다.

")

LF스퀘어 인천점.(사진=LF 홈페이지)

25일 한국신용평가는 LF의 신용등급을 'AA-/안정적'으로 평가했다. 한신평은 패션 부문의 이익창출력, 투자 자금 소요에도 우수한 재무안정성 등을 근거로 제시했다.

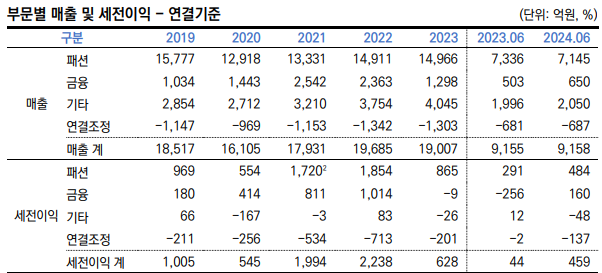

LF의 올해 상반기 연결기준 영업이익은 463억원으로 나타났다. 직전연도 동기 25억원의 영업손실이 발생했던 것과 비교해 대폭 개선됐다. 이는 업황 저하에 따라 매출 규모가 정체된 상황에서 비용 절감에 성공한 영향이 컸다.

실제 올해 상반기 연결기준 LF의 매출액은 9158억원으로, 직전연도 동기(9155억원)와 비슷한 수준을 유지했다. LF는 지난해 소비심리 둔화로 인해 헤지스, 닥스 등 주력 브랜드의 판매량이 감소했다. 올해에도 고금리와 경기둔화가 이어지면서 외형성장은 이루지 못했다.

그럼에도 인건비와 광고비 등 비용 절감을 통해 수익성 개선을 이뤘다. 매출원가율은 지난해 상반기 42.44%(3886억원)에서 올해 43.38%(3973억원)로 소폭 늘었다. 그러나 같은 기간 판매비와 관리비율은 57.83%(4904억원)에서 51.56%(4698억원)으로 줄었다.

다각화 사업인 금융 부문에서도 이익창출력이 개선됐다. 금융 부문은 지난해 부동산 경기 저하와 소송 패소 관련 비용 등이 발생해 상반기 256억원의 세전손실이 발생했다. 올해 상반기에는 신규리츠 매입으로 수수료가 증가하고 오피스 빌딩 매각 차익이 발생하면서 160억원의 세전이익을 냈다.

(사진=한국신용평가)

양호한 수익성을 내다보니 향후 투자 자금 소요에도 우수한 재무안정성을 유지할 것으로 전망된다. 앞서 자본적지출(CAPEX)과 신규 사업 투자 등으로 자금 유출이 발생했지만, 영업활동조달현금과 보유 현금으로 대응 가능했기 때문이다.

LF는 운영자금과 사업 확대 등을 목적으로 자회사에 대한 출자가 꾸준히 발생했다. 지난 2021년에는 1307억원을 자회사 지분투자에 사용했으며, 2022년(735억원)과 지난해(464억원)에도 이어졌다. 올해 상반기까지는 945억원을 투자한 상태다.

이 같은 상황에서도 올해 상반기말 기준 LF의 부채비율과 차입금의존도는 각각 61.9%, 26.7%에 그친다. 적정 기준인 100% 미만과 30% 이하에 충족한다.

이은정 한국신용평가 선임애널리스트는 "안양 물류센터 준공에 따라 올해 5월 코크렙안양에 출자했으며, 향후에도 자회사 출자와 부동산 투자 등 자금 소요가 예상된다"라며 "다만, 영업활동을 통한 안정적인 현금창출력, 온라인몰 구축 및 전산 관련 투자 마무리에 따른 CAPEX 축소 전망, 보유자산을 활용한 대체자금 조달력, 지급보증 제공 규모 등을 감안할 때 자회사에 대한 지원 및 투자 부담은 통제 가능한 수준"이라고 평가했다.

김혜선 기자 hsunn@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지