이 기사는

2026년 02월 19일 11:05 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이보현 기자]

동아쏘시오홀딩스(000640)가 영업실적이 견고한 자회사들을 기반으로 안정적인 수익이 지속될 전망이다. 자회사 동아제약의 주력상품인 박카스 매출이 안정적인 수요를 보이고,

동아에스티(170900)는 연매출 100억원 이상 품목 18개를 보유한 포트폴리오를 갖고 있다. 또한 회사는 동아제약 지분율 100%를 갖고 있어 높은 통제력으로 수익창출을 이뤄나갈 것으로 보인다.

")

(사진=동아쏘시오홀딩스)

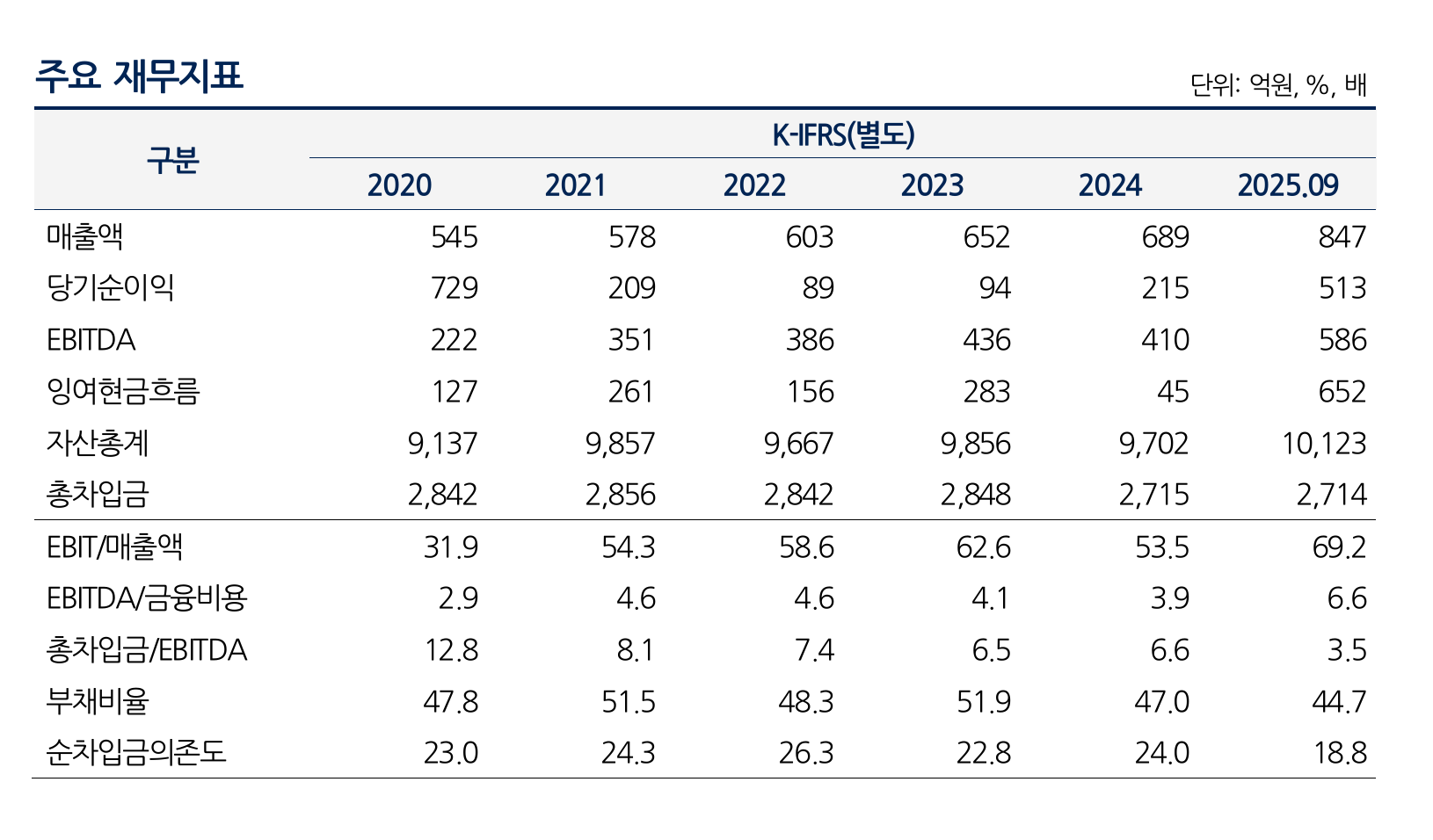

19일 나이스신용평가에 따르면 동아쏘시오홀딩스는 제109-1회, 109-2회 무보증사채 신용등급을 A(안정적)로 받았다. 회사는 1949년 동아제약으로 출범해 2013년 인적분할을 거쳐 지주사 체제로 전환했다. 현재 동아제약, 동아에스티, 에스티팜 등을 주요 자회사로 두고 있다. 의약품, 의약외품, 음료, 물류, 용기제조 등 다양한 사업을 영위하고 있는데, 의약품 및 의약외품에 대한 높은 사업의존도를 보인다. 특히 자회사인 동아제약 주력 품목의 견조한 판매와 판가 인상을 바탕으로 안정적인 실적을 이어가고 있다.

동아제약은 박카스 단일매출 비중이 40%를 상회한다. 이 같은 경쟁품목 단일화는 장기적으로 동아제약 사업안정성에 리스크 요인이지만, 판로 다양화와 꾸준한 수요를 바탕으로 현 수준의 판매 실적을 유지할 것으로 분석된다. 또한 비타민 제품 '오쏘몰' 상품 도입을 통한 포트폴리오 다각화, 상위 품목 중 라이선스 만료 도래 품목 없는 점 등을 감안하면 중단기적으로도 양호한 실적 유지가 가능할 것으로 전망된다. 동아에스티는 연 매출 100억원 이상 품목 18개를 보유한 포트폴리오와 연구개발 역량을 기반으로 중장기 성장 기반을 유지하고 있다. 에스티팜은 올리고뉴클레오타이드 수요 확대에 힘입어 수익성이 개선되고 있다.

지주사 자체 실적도 개선되는 흐름이다. 지난해 9월 누적 별도 기준 매출은 847억원, EBITDA는 586억원을 기록했다. 같은 기간 총차입금/EVITDA는 3.5배로 전년 대비 하락했고 부채비율은 44.7%, 순차입금의존도는 18.8%로 안정적인 수준을 유지했다.

(사진=나이스신용평가)

회사는 동아제약 및 동아에스티 등 주요 계열사들로부터의 수수료수익·용역수익·임대수익·배당수익 등 매출이 안정적으로 발생하고 있다. 매출의 60~65%가 동아제약 배당에 기반하고 있으나 회사는 동아제약의 지분을 100% 보유하고 있어 높은 통제력도 갖고 있다. 또한 동아제약의 견고한 박카스 매출 등 실적 안정성을 고려할 때 배당수익의 지속가능성은 높을 것으로 전망된다. 지난해에는 동아제약이 바이오시밀러 '이뮬도사 (DMB-3115)'출시로 로열티 수익 유입도 기대된다.

다만 회사는 지난 2018~2021년 종속기업 에스티젠바이오에 자금을 지원했을 당시 현금흐름상 부족자금이 발생했다. 앞서 에스티젠바이오는 바이오시밀러 위탁개발생산업체로 대규모 생산능력 대비 저조한 수주로 영업적자를 기록해 동아쏘시오홀딩스는 유상증자와 지분 추가취득으로 약 700억원의 자금을 조달한 바 있다. 다만 에스티젠바이오는 2021년부터 동아에스티 기술수출 품목의 일본 판매 물량을 위탁 생산하고 있고, 이뮬도사의 상업화 생산을 담당해 과거 대비 손실 폭이 완화할 것으로 보인다.

또한 동아쏘시오홀딩스는 향후 예정된 대규모 투자자금 소모에도 원활히 대응할 것으로 예상된다. 권준성 나이스신용평가 책임연구원은 보고서를 통해 “향후 용마로지스 물류센터 신축, 에스티팜 CDMO 설비 증설투자, 데이터센터 개발 관련 PFV 출자 등 계열 내 대규모 자금소요가 예정되어 있다”며 “그러나 동아제약을 중심으로 계열 내 주요 회사의 영업현금흐름이 견조하게 유지되고 있는 가운데 현재 개발사업 진행 중인 동아에코팩(구 수석) 안양 토지·건물(1750억원), 용마로지스 용인 토지·건물(520억원) 매각대금을 바탕으로 대응 가능할 것으로 판단한다”고 분석했다.

이보현 기자 bobo@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지