이 기사는

2024년 09월 10일 16:52 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김혜선 기자]

KT&G(033780)(케이티앤지)의 우수한 이익창출력이 이어지고 있다. 국내 일반 담배 시장점유율 1위를 유지한 가운데, 건강기능식품 등 다각화한 사업에서도 안정적인 영업수익성을 기록했기 때문이다. 이에 따라 업계에서는 안정적인 현금창출력을 바탕으로 향후 주주환원과 자본적지출(CAPEX) 확대에 원활히 대응할 수 있을 것으로 평가한다.

")

(사진=케이티앤지)

10일 한국신용평가는 케이티앤지의 신용등급을 'AAA/안정적'으로 평가했다. 한신평은 국내 담배시장 내 선도적 시장지위와 영업수익성, 무차입 재무구조 등을 근거로 제시했다.

케이티앤지의 올해 상반기 연결기준 영업이익은 5586억원으로, 직전연도 동기(5627억원)와 유사한 수준을 달성했다. 이는 주력 사업인 담배 품목에 대한 시장점유율 1위가 이어진 가운데, 다각화한 사업에서도 유의미한 성과를 달성한 영향으로 풀이된다.

케이티앤지의 국내 일반 담배 시장점유율은 65%에 달한다. 국내 시장에는 글로벌 담배 회사 4곳이 있지만, 케이티앤지는 최근 10년간 60% 이상의 시장점유율을 유지해왔다. 특히 '릴' 제품을 통해 궐련형 전자담배 후발주자로 뛰어들었지만, 이 또한 올해 2분기 기준 45.8%의 시장점유율을 보였다.

담배 사업뿐만 아니라 건강기능식품(홍삼)과 부동산 개발 등 다각화한 사업도 안정적인 수익성을 내는 데에 한몫했다. 한신평에 따르면 올해 1분기 기준 건강기능식품과 부동산 개발의 영업이익은 215억원, 55억원으로, 전체 영업수익성의 20% 내외를 차지했다.

(사진=한국신용평가)

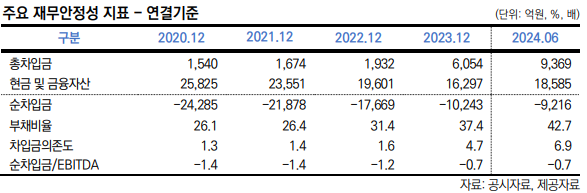

우수한 수익성을 내다보니 케이티앤지는 실질적으로 무차입 기조가 이어지고 있다. 올해 상반기말 기준 케이티앤지의 순차입금은 -9216억원으로, 총차입금(9369억원)보다 현금 및 현금성 자산(1조8585억원)이 더 많은 상태다. 여기에 부채비율도 42.7%에 그치면서 적정 기준(100% 미만)을 충족한다.

한신평은 이를 기반으로 주주환원과 CAPEX 등에 대한 자금 소요 확대도 충분히 감당할 수 있을 것으로 평가했다. 케이티앤지의 현금흐름 지표에 따르면 올해 1분기까지 총 4512억원을 배당금 지급에 사용했으며, 중장기적으로 현재 수준의 배당금 지급과 자사주 매입이 이어질 전망이다.

CAPEX 투자 확대도 대응이 가능할 것으로 보인다. 올해 1분기 기준 영업활동현금흐름으로 5153억원의 현금이 유입되면서 안정적인 현금창출력을 유지하고 있기 때문이다. 향후 케이티앤지는 담배사업의 국내·외 생산능력 확충과 건강기능식품 부문의 중국 현지 생산공장 신설 등을 계획하고 있지만, 자금 소요에 원활히 대응할 수 있다는 게 한신평 측의 설명이다.

김응관 한국신용평가 선임애널리스트는 "수입 담뱃잎을 포함한 원·부재료 가격 부담이 지속된 가운데, 부동산 사업의 대규모 부동산 프로젝트 종료에 따른 역기저 영향, 분양 시황 저하 등으로 실적은 전년대비 다소 축소될 것으로 예상된다"라며 "다만, 일반 담배 사업과 해외 매출 확대 등으로 이익창출력이 큰 폭으로 저하되지 않을 것으로 보며, 안정적인 현금창출력을 감안해 자금 소요에 원활히 대할 수 있을 것"이라고 평가했다.

김혜선 기자 hsunn@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지