이 기사는

2024년 10월 2일 14:47 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자]

고려아연(010130)이 신성장동력 확보에 나서면서 현금흐름에 다소 제약이 발생할 것이란 전망이 나왔다. 이 가운데 최근

영풍(000670)과 MBK파트너스의 특수목적법인(SPC)인 한국기업투자홀딩스는 회사 주식에 대한 공개매수 신청을 하면서, 대응 과정에서 자금부담이 발생할 가능성도 높아졌다.

")

고려아연의 호주 아연제련소.(사진=고려아연)

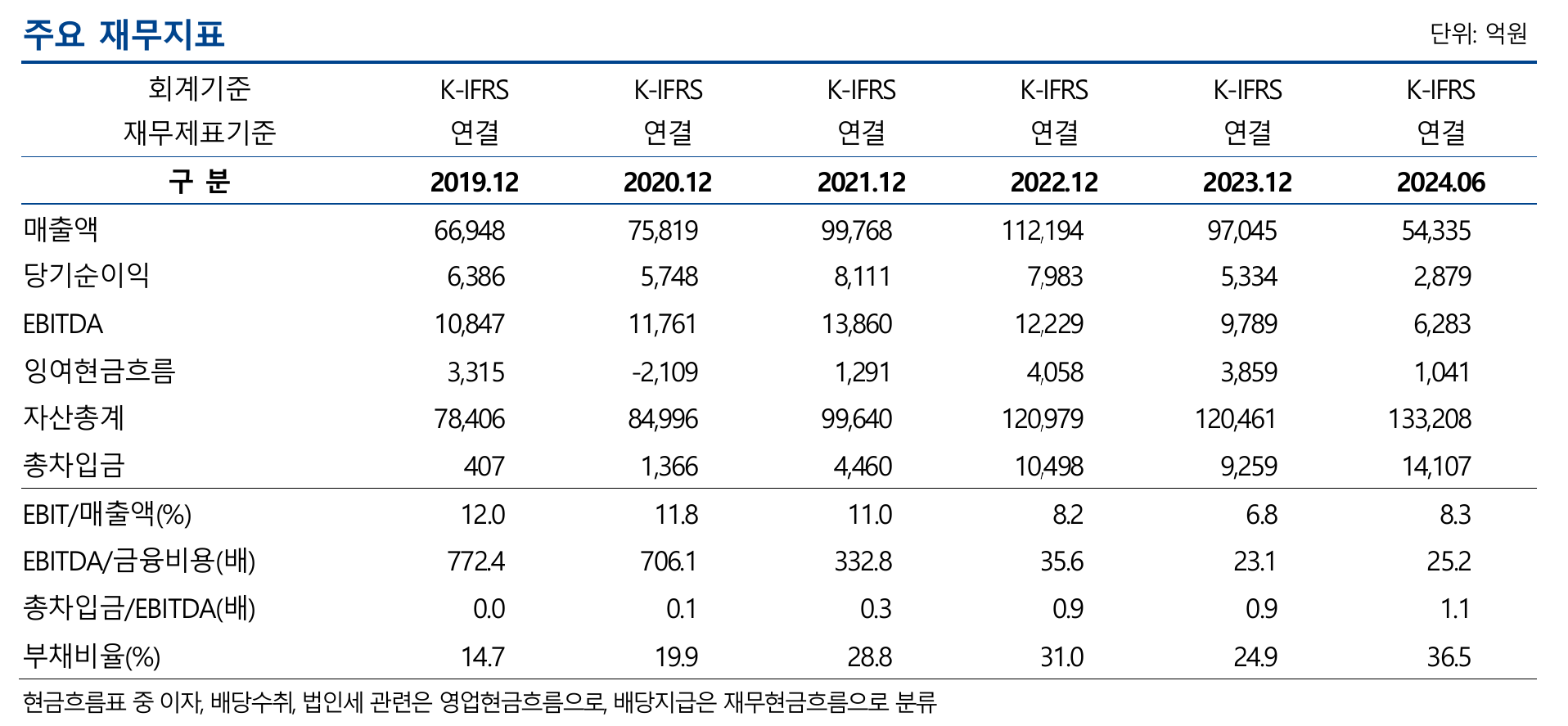

2일 NICE신용평가에 따르면 고려아연은 올해 상반기 연결기준 매출액은 5조4335억원을 기록하며 직전연도 동기(4조9967억원) 대비 8.74% 증가했다. 이는 아연 LME 가격이 상승한 영향으로 풀이된다.

고려아연의 매출은 주로 아연, 연 등 제품 가격 등락에 영향을 받으며, 지난 2020년 이후 자동차 등 연관산업의 경기 회복, 전력비용 상승에 따른 주요 제련소의 감산으로 아연 등 회사 주요 제품 가격이 상승하면서 지속적인 매출 증가세를 보이고 있다.

특히 고려아연의 영업 수익성은 유가금속의 글로벌 가격, 정광 구매시 정광에 포함된 유가금속의 글로벌 가격에서 차감하는 제련수수료(TC), 프리메탈(Free Metal) 채취율 및 제품 판매 시 글로벌 가격에 가산하는 프리미엄 등에 영향을 받고 있다. 이에 최근 5개년 평균 연결기준 영업이익률(EBIT/매출액)이 10.6%를 기록하며 높은 수준을 유지했다.

(사진=NICE신용평가)

매출액과 영업이익이 전반적인 우상향세를 보이면서다. 지난 2019년 6조6948억원에 머물렀던 매출액은 2020년 7조5819억원, 2021년 9조9768억원, 2022년 11조2194억원으로 매년 고성장세를 이어갔다. 지난해에는 9조7045억원으로 줄었으나 올 상반기 들어서는 다시 회복되는 모습이다.

영업이익도 2019년 8053억원, 2020년 8974억원, 2021년 1조0961억원으로 성장세를 이어가면서 영업이익률은 11~12% 사이를 오갔다. 2022년 영업이익이 9192억원으로 축소된 이후 지난해에는 6599억원으로 줄면서 영업이익률은 8.2%, 6.8%로 줄었다. 올해 들어서는 실적 회복이 이뤄지면서 영업이익률이 8.3%를 기록했다.

향후에도 우수한 영업수익성을 바탕으로 1조원 내외의 상각전영업이익(EBITDA)을 지속적으로 창출할 수 있을 전망이다. 다만 당분간 비경상적인 투자 소요가 지속될 것으로 예상돼 현금흐름은 과거 대비 다소 제약될 것으로 예상된다.

향후 2차전지 소재사업, 신재생에너지 사업 등 신규 사업을 바탕으로 외형이 확대될 것으로 전망된다. 지난 2022년 고려아연은 신재생에너지 및 그린수소 사업, 리사이클링을 통한 자원순환, 2차 전지 소재 사업을 주축으로 하는 친환경 미래 경영 비전인 '트라이카 드라이브'를 발표한 바 있다.

사업영역을 확대하는 과정에서 비경상적인 투자소요가 증가할 것으로 전망된다. 올해에는 호주법인 맥킨타이어(Macintyre)를 통해 악시오나(Acciona) 그룹이 개발·건설중인 풍력발전소 지분 30%를 인수했다. 총 투자금액은 약 6700억원으로 투자가 진행됨에 따라 자본적지출(CAPEX) 소요가 크게 확대될 것으로 예상된다.

다만 최근 한국기업투자홀딩스가 고려아연의 주식에 대한 공개매수를 신청한 것은 변수다. 공개매수에 대응하는 과정에서 자금부담이 발생할 가능성이 있고, 진행 여부에 따라 최대주주 지분율에 변화가 발생할 가능성이 있어서다. 지분율 변화로 인해 지배구조가 변경될 경우 고려아연의 투자계획 등에도 변동이 생길 수 있다.

김형진 NICE신용평가 선임연구원은 "공개매수 진행 여부와 이에 따른 지분율 변화가 회사의 사업 및 재무에 미치는 영향에 대해서는 모니터링할 계획"이라면서도 "고려아연은 우수한 시장지위와 안정적인 사업포트폴리오, 확대된 EBITDA규모 등 현금창출능력을 바탕으로 매우 우수한 수준의 재무안정성을 유지할 전망"이라고 말했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지