이 기사는

2026년 05월 19일 15:33 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 한국렌탈이 정보기기 중심의 포트폴리오를 바탕으로 기업간거래(B2B) 렌탈시장에서 양호한 시장지위를 유지한 것으로 나타났다. 다만 감가상각비·이자비용 등 재무 부담이 늘어 수익성 개선 여부에 대한 모니터링이 필요한 상황이다. 우수한 자본적정성·렌탈자산 환금성을 보유한 회사가 수익성 회복에 성공할지 투자 업계 이목이 쏠린다.

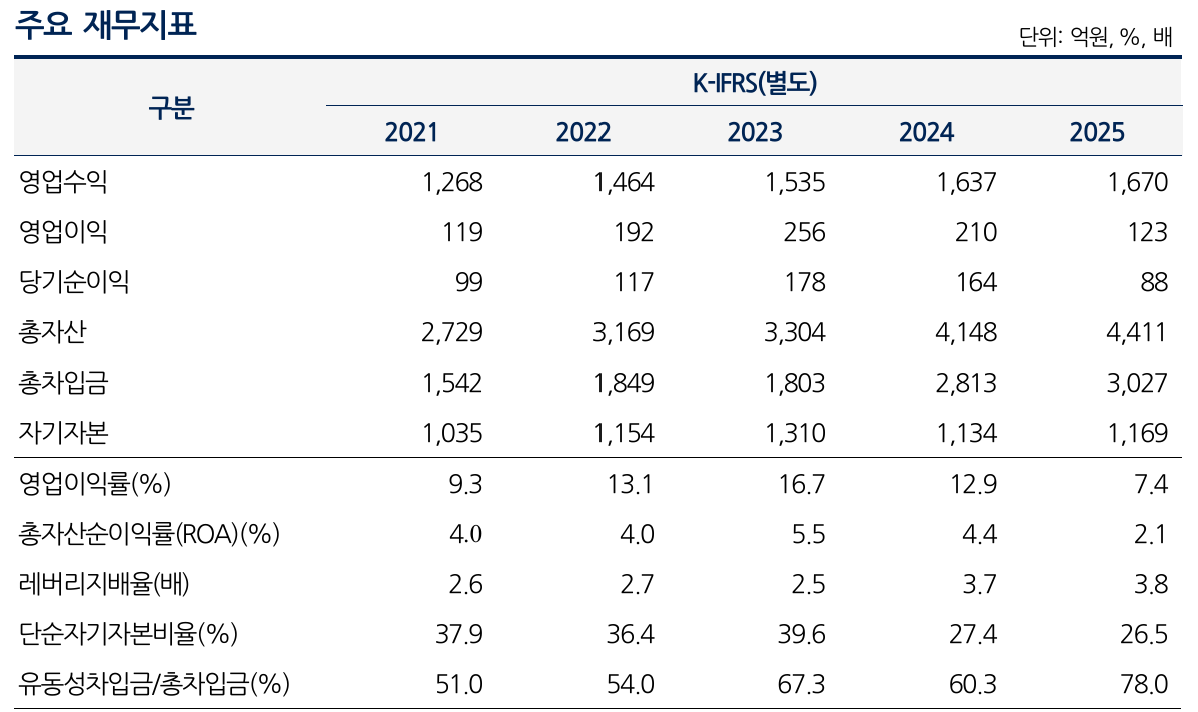

한국렌탈 주요 재무지표.(사진=나이스신용평가)

19일 나이스신용평가에 따르면 한국렌탈의 지난해 영업수익은 전년 대비 2.0% 증가한 1670억원이다. 반면 영업이익은 41.4% 감소한 123억원, 순이익은 46.3% 감소한 88억원이다. 영업이익률은 7.4%, 총자산순이익률(ROA)은 2.1%로 전년 대비 각각 5.5%포인트, 2.3%포인트 하락했다.

한국렌탈은 정보기기 부문 중심의 우수한 시장지위를 유지하고 있다. 다만 건설장비·계측기기 부문이 전방 산업 환경 영향으로 매출이 줄었고 감가상각비·이자비용 부담이 증가하면서 수익성 하방 압력이 지속되고 있다는 게 나이스신용평가 측 설명이다. 실제로 건설장비 부문 영업수익은 2023년 369억원에서 지난해 281억원으로, 계측기기 매출은 같은 기간 173억원에서 110억원으로 감소했다. 정보기기 부문은 사무 IT기기 렌탈 수요 확대에 힘입어 안정적 실적 흐름을 유지했다는 평가다.

한국렌탈의 지난해 말 단순자기자본비율은 26.5%로 우수하다는 분석이다. 지난해 레버리지배율이 3.8배로 2023년(2.5배) 대비 상승한 측면이 있지만 전반적인 자본적정성은 우수하다는 게 나이스신용평가 측 설명이다. 다만 회사는 지난 2024년

드림시큐리티(203650)에 대한 배당 지급(360억원), 계열 투자(

디지캡(197140) 인수 228억원·유상증자 140억원), 신사업 부문 투자 확대(영상기기렌탈자산 240억원) 등으로 유동성 부담이 커진 부분은 모니터링이 필요할 전망이다.

")

(사진=한국렌탈)

실제로 지난해 말 기준 한국렌탈의 1년 내 만기 도래하는 유동성차입금은 2360억원으로 총차입금의 78.0%로 나타났다. 2021년 51.0%였던 유동성 차입비중이 빠르게 상승한 것은 ▲매출채권 증가에 따른 운전자금 수요 확대 ▲모회사·계열사 재무 지원 ▲렌탈자산 투자 등이 맞물린 결과로 풀이된다. 다만 렌탈자산 매각을 통한 추가 유동성 확보가 가능하고 일정 수준의 현금 커버리지를 유지하고 있어 유동성 대응능력은 양호한 것으로 평가된다.

김다솜 나이스신용평가 선임연구원은 "한국렌탈은 정보기기 렌탈 중심의 비교적 안정적인 포트폴리오를 바탕으로 사업영역을 다변화하고 있다"라며 "전반적으로 우수한 수익성을 시현하고 있으나 최근 수익성 하락 압력이 존재함에 따라 수익창출능력 개선 여부와 비용 통제능력에 대해 모니터링할 계획"이라고 밝혔다.

한국렌탈은 1989년 한국개발리스 렌탈사업본부가 법인 전환해 설립된 렌탈 전문 기업이다. 2019년 11월 드림시큐리티가 회사 지분 43.4%를 인수했고, 2021년 7월 완전자회사 인베스트드림유한회사를 통해 56.4%를 추가 인수해 지난해 말 기준 실질지분 99.8%를 확보했다. IT기기·계측기기·로봇 제품 장단기 대여와 할부·연불판매업 등을 국내외에서 영위한다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지